MÔN: THỐNG KÊ DOANH NGHIỆP

Ngành: Kế Toán Doanh Nghiệp Thời gian: 90 phút

(Trình độ trung cấp )

|

Hướng đẫn bổ sung : · Học viên tải mẫu giấy làm bài về theo mẫu được cung cấp |

(Thí sinh không được sử dụng tài liệu. Cán bộ coi thi không giải thích gì thêm)

- PHẦN A- TRẮC NGHIỆM 20 CÂU – 10 ĐIỄM

Chọn đáp án đúng: (đánh dấu X vào câu trả lời đúng)

1.Ai là người lần đầu tiên sử dụng từ “Thống kê”:

- Côngrinh

- Achenwall

- William Petty

- Các Mác

2.Thống kê phát triển mạnh mẽ với sự ra đời của Viện Thống kê và nó đã trở thành 1 môn khoa học độc lập với sự ra đời của môn Lý thuyết xác suất và Thống kê toán vào thời gian:

- Chiếm hữu nô lệ

- Chế độ phong kiến

- Cuối thế kỷ 17

- Nửa cuối thế kỷ 19

3. Đối tượng nghiên cứu của thống kê học, NGOẠI TRỪ:

- Thống kê học không trực tiếp nghiên cứu mặt chất của hiện tượng

- Thống kê học nghiên cứu mặt lượng của hiện tượng thông qua các con số về quy mô, kết cấu, quan hệ so sánh, tốc độ phát triển

- Nghiên cứu về mặt chất của hiện tượng sẽ giúp ta nhận thức được mặt lượng của nó

- Thống kê học nghiên cứu hiện tượng số lớn

4.Thống kê học dựa trên quan điểm nào để làm cơ sở lý luận:

- Chủ nghĩa duy vật lịch sử

- Tư tưởng Hồ Chí Minh

- Quy luật sản xuất tư bản chủ nghĩa

- Tất cả đều đúng

5. Thống kê học lấy …………. làm cơ sở phương pháp luận:

- Chủ nghĩa Mác – Lênin

- Kinh tế chính trị học

- Tư tưởng Hồ Chí Minh

- Chủ nghĩa duy vật biện chứng

6. Tình hình học tập của 1 lớp: học sinh có lực học khác nhau. Đây là loại tổng thể:

- Tổng thể đồng nhất

- Tổng thể không đồng nhất

- Tổng thể chung

- Tổng thể bộ phận

7. Tổng thể thống kê là:

- Là những phần tử cấu thành hiện tượng, nó mang đầy đủ các đặc trưng chung nhất của tổng thể và cần được quan sát, phân tích mặt lượng của chúng

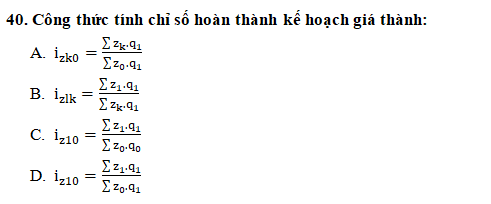

- Có đơn vị tính toán giống đơn vị tính toán của tổng thể thống kê

- Là một đối tượng nghiên cứu cụ thể thuộc hiện tượng KT-XH, trong đó bao gồm những đơn vị cá biệt được kết hợp với nhau trên cơ sở 1 hay 1 số đặc điểm, đặc trưng chung

- Là các đặc điểm cơ bản nhất của đơn vị tổng thể.

8. Năng suất làm việc của công nhân là tiêu thức:

- Nguyên nhân

- Kết quả

- Thuộc tính

- Số lượng

9. Đối tượng lao động chưa bị lao động của con người tác động vào như các loại quặng ở trong lòng đất, gỗ ở trên rừng, cá ở dưới biển… Đó là đối tượng lao động của:

- Doanh nghiệp chế biến

- Doanh nghiệp khai thác

- Doanh nghiệp sản xuất

- Doanh nghiệp quản lý

10.Loại nguyên vật liệu được sử dụng trong sản xuất để làm tăng chất lượng sản phẩm, hoàn chỉnh sản phẩm hoặc phục vụ cho công việc quản lý sản xuất:

- Nhiên liệu

- Phụ tùng thay thế

- Nguyên liệu chính

- Nguyên liệu phụ

11. Căn cứ vào nguồn gốc, xuất xứ nguyên vật liệu thì nguyên vật liệu gồm có:

- Nguyên vật liệu dùng cho sản xuất sản phẩm

- Nguyên vật liệu dùng cho phục vụ quản lý sản xuất

- Nguyên liệu, vật liệu tự chế biến, gia công

- Cả a và b đúng

13.Dự trữ thường xuyên được đảm bảo trong điều kiện là:

- Lượng nguyên vật liệu thực tế nhập vào, và lượng nguyên vật liệu thực tế xuất ra hàng ngày nhiều hơn kế hoạch đề ra

- Lượng nguyên vật liệu thực tế nhập vào, và lượng nguyên vật liệu thực tế xuất ra hàng ngày trùng với kế hoạch đề ra

- Lượng nguyên vật liệu thực tế nhập vào, và lượng nguyên vật liệu thực tế xuất ra hàng ngày ít hơn kế hoạch đề ra

- Tất cả đều sai

14.Mức dự trữ nguyên vật liệu có thể được biểu hiện bằng, NGOẠI TRỪ:

- Đơn vị hiện vật

- Đơn vị tiền tệ

- Thời gian dự trữ

- Địa điểm dự trữ

15.Nếu M1 > (M0IQ) hay IM > 100%, ΔM > 0:

- Tình hình sử dụng nguyên vật liệu thực tế không đúng so với kế hoạch

- Tình hình sử dụng nguyên vật liệu thực tế đúng như kế hoạch

- Tình hình sử dụng nguyên vật liệu thực tế lãng phí so với kế hoạch

- Tình hình sử dụng nguyên vật liệu thực tế tiết kiệm so với kế hoạch

16.Trường hợp dùng nhiều loại nguyên vật liệu để sản xuất sản phẩm, công thức tính là:

- M = ∑s.m.q

- M = ∑s.k.q

- M = ∑k.m.q

- M = ∑k.m.s

17.Ý nào dưới đây KHÔNG đúng về tài sản cố định:

- Có giá trị lớn

- Không giữ nguyên được hình thái vật chất ban đầu

- Thời gian sử dụng lâu dài

- Giá trị bị giảm dần trong quá trình sử dụng

18.Những tài sản cố định dùng cho phúc lợi công cộng gồm nhà cửa, máy móc thiết bị sản xuất, phục vụ cho sản xuất kinh doanh phụ… là:

- Tài sản cố định hữu hình

- Tài sản cố định vô hình

- TSCĐ dùng trong sản xuất kinh doanh

- TSCĐ dùng ngoài sản xuất kinh doanh

19.Phân loại tài sản cố định theo tình hình sử dụng, có:

- Tài sản cố định đã dùng

- Tài sản cố định chuẩn bị dùng

- Tài sản cố định không cần dùng

- Tài sản cố định hết dùng

20.Hao mòn vô hình xảy ra ở:

- Tài sản cố định vô hình

- Tài sản cố định hữu hình

- Cả a và b đúng

- Cả a và b sai

21.Quá trình hao mòn tài sản cố định diễn ra ……. so với quá trình sản xuất kinh doanh:

- Đồng thời

- Trước

- Sau

- Không xác định

Có tài liệu về tình hình sử dụng tài sản cố định của Công ty TNHH Bình Minh trong 2 quý cuối năm 2009 như sau:

+ Giá trị TSCĐ có đầu quý 3 : 5.000 triệu đồng

+ Tăng trong quý 3 : 580 triệu đồng

+ Tăng trong quý 4 : 1.800 triệu đồng

+ Giảm trong quý 4 : 200 triệu đồng

Trả lời cho câu hỏi 22, 23.

22.Giá trị tài sản cố định hiện có cuối quý 4:

- 150 triệu đồng

- 180 triệu đồng

- 480 triệu đồng

- 580 triệu đồng

23.Giá trị tài sản cố định bình quân trong quý 3:

- 580 triệu đồng

- 480 triệu đồng

- 290 triệu đồng

- 240 triệu đồng

24.KHÔNG phải ưu điểm của phương pháp khấu hao theo số dư giảm dần có điều chỉnh:

- Cho phép thu hồi vốn nhanh

- Giảm được hiện tượng mất giá do hao mòn vô hình tài sản cố định

- Phản ánh được thực tế hao mòn của tài sản cố định

- Mức khấu hao trích đều đặn qua các năm làm cho giá thành sản phẩm tương đối ổn định

25.Phân loại lao động hiện có trong doanh nghiệp căn cứ vào phạm vi hoạt động, có:

- Công nhân viên sản xuất kinh doanh chính

- Lao động trong danh sách

- Lao động thường xuyên

- Tất cả đều đúng

26.Tính chỉ tiêu số lượng lao động hiện có cuối kỳ:

- Số lượng LĐ hiện có cuối kỳ = Số lượng LĐ có đầu kỳ + Số lượng LĐ giảm trong kỳ – Số lượng LĐ tăng trong kỳ

- Số lượng LĐ hiện có cuối kỳ = Số lượng LĐ có đầu kỳ + Số lượng LĐ tăng trong kỳ – Số lượng LĐ giảm trong kỳ

- Số lượng LĐ hiện có cuối kỳ = Số lượng LĐ tăng trong kỳ + Số lượng LĐ giảm trong kỳ – Số lượng LĐ có đầu kỳ

- Số lượng LĐ hiện có cuối kỳ = Số lượng LĐ tăng trong kỳ – Số lượng LĐ giảm trong kỳ – Số lượng LĐ có đầu kỳ

28.Trong phương pháp kiểm tra giản đơn, nếu IT <100, ΔT<0 có nghĩa là:

- Doanh nghiệp gia tăng số lượng lao động

- Doanh nghiệp không thay đổi số lượng lao động qua hai kỳ

- Doanh nghiệp cắt giảm số lượng lao động

- Tất cả đều sai

29.Khái niệm tiền lương:

- Là tổng số tiền mà doanh nghiệp dùng để trả lương và các khoản phụ cấp có tính chất tiền lương cho toàn bộ công nhân viên chức

- Là số tiền doanh nghiệp trả cho công nhân viên chức căn cứ vào số lượng, chất lượng lao động và đóng góp của họ cho doanh nghiệp

- Là số tiền tối thiểu mà doanh nghiệp phải trả cho người lao động hàng tháng

- Câu a và c đúng

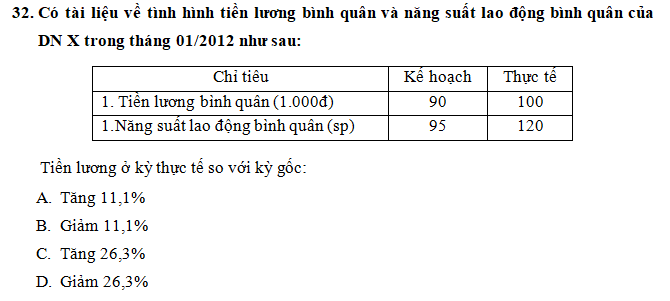

33.Khái niệm chi phí sản xuất:

- Là chi phí vật chất để sản xuất sản phẩm

- Là chi phí dịch vụ để sản xuất sản phẩm

- Được theo dõi chung cho sản phẩm hoàn thành và cả chưa hoàn thành

- Gồm có chi phí nhân công gián tiếp và chi phí nguyên vật liệu gián tiếp

34.Đặc điểm của chi phí bất biến:

- Là chi phí thay đổi cả về tổng số và tỷ lệ khi số lượng sản phẩm thay đổi

- Vẫn phát sinh dù không có sản phẩm sản xuất

- Là những chi phí thay đổi nhiều khi khối lượng sản phẩm sản xuất (hay tiêu thụ) tăng hoặc giảm

- Câu b và c đúng

35.Chi phí bảo hiểm rủi ro, chi phí điện thắp sáng doanh nghiệp là loại chi phí:

- Khả biến

- Định phí

- Sản xuất trực tiếp

- Sản xuất gián tiếp

36.Loại giá thành được xây dựng trước khi bắt đầu sản xuất sản phẩm gọi là:

- Giá thành kế hoạch

- Giá thành thực tế

- Giá thành định mức

- Giá thành sản xuất

37.Thống kê giá thành sản phẩm nhằm mục đích:

- Tìm ra quy luật biến động giá bán đơn vị

- Tìm ra quy luật biến động giá thành đơn vị

- Là cơ sở để xác định giá thành sản phẩm

- Là cơ sở để xác định giá vốn sản phẩm

38.Chênh lệch giữa giá thành và giá bán gọi là:

- Chi phí sản phẩm

- Khuyến mãi

- Lợi nhuận

- Doanh thu

39.Sản phẩm mà các doanh nghiệp đã từng sản xuất ở các kỳ trước, nó có đủ các tài liệu về giá thành kế hoạch và doanh nghiệp đã có nhiều kinh nghiệm trong việc sản xuất sản phẩm này, gọi là:

- Sản phẩm so sánh được

- Sảm phẩm lỗi thời

- Sản phẩm hỏng

- Sản phẩm chủ lực

—————HẾT——————–

(Cán bộ coi thi không giải thích gì thêm)

Note: Học viên đăng kí học tại trường hoặc cần lấy link tải đề vui lòng liên hệ thầy/cô đang hỗ trợ để được hướng dẫn làm bài Hoặc gửi email về: phongdaotaoilearning@gmail.com

Chúc các bạn hoàn thành tốt môn học.

Lỗi: Không tìm thấy biểu mẫu liên hệ.